確定拠出年金制度は、自分自身や、勤務先が払う掛金と、自身の運用益との合計額をもとに給付額が決まる年金制度です。確定給付型の企業年金(DB)を行うことが難しい中小企業の従業員や自営業者などのニーズに応えることができ、離職・転職にも対応しやすくなることから、年々その規模を拡大しています。導入前後はアメリカの制度と似ていることから日本版401Kなどと呼ばれていました。

確定拠出年金の種類

確定拠出年金には以下の2種類があります。

- 企業型確定拠出年金

企業の拠出によって行います。また拠出限度額の枠内かつ事業主の掛金を越えない範囲で、加入者側からの拠出(マッチング拠出)も可能になりました。

また、下のiDeCoとの併用も可能です - iDeCo(個人型確定拠出年金)

個人の拠出によって行います。加入を希望する際には、国民年金基金連合会に申請する必要があります。実際はiDeCoを取り扱う銀行・証券会社などが窓口となります。

例 SBI証券 松井証券

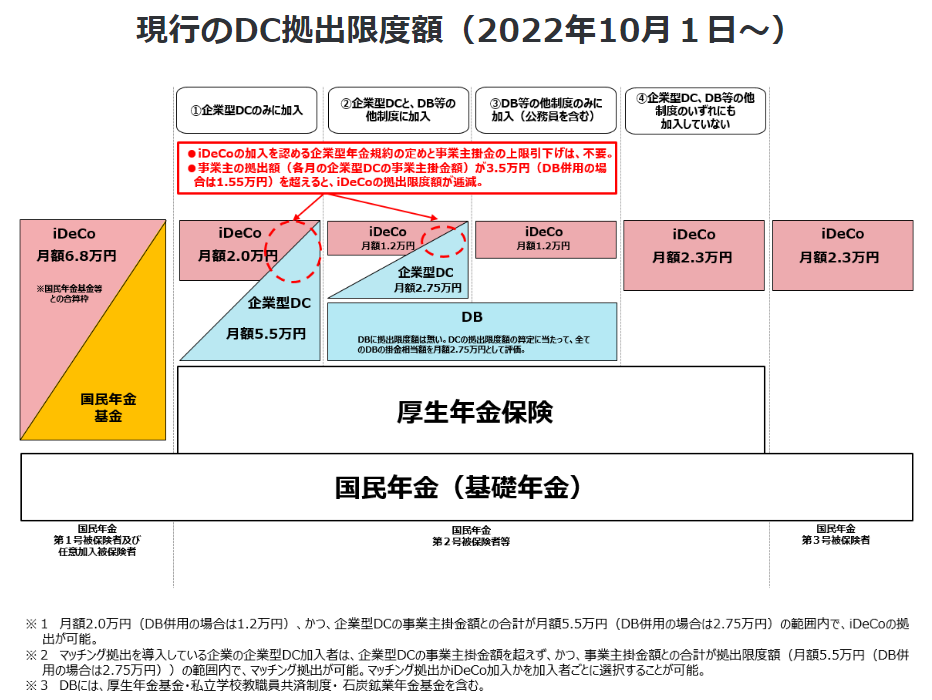

確定拠出年金の掛金上限額

確定拠出年金の掛金上限額は状況によっても異なります。とても複雑ですので、下の図をご参照ください。

厚生労働省ホームページより。

2022年10月改正後は、原則としては、

個人型上限額が68,000円/月(国民年金第1号被保険者(任意加入含め))

23,000円/月(国民年金第2号・第3号被保険者)

企業型DCも加入している場合、個人で払える掛金上限額は20,000円/月

※ちなみにマッチング拠出でも企業拠出分との合算額月5.5万円以内のため、企業拠出分の掛け金が3.5万円を超えると個人拠出分の掛金上限額は2万円から減っていくことになります。例)企業拠出掛金が4万円だった場合、個人で拠出できる上限は1.5万円

今後も制度改正が頻繁に予定されている分野です。よって最新の情報を得るようにしてください。

※上記は代表的なパターンのみで、様々な例外規定がありますのでご留意ください。

確定拠出年金の受け取り(給付)

給付の種類

老齢・障害・死亡・脱退の4種類があり、死亡と脱退は一時金となっています。

老齢・障害は、有期または終身年金(一時金も規約により可能)となっています。

確定拠出年金はいつからもらえるのか

原則、老齢給付金の受け取りは60歳からです。

確定拠出年金はいくらもらえるのか

イメージとしては、ご自身や会社などが拠出した積立額をベースにして、あとは運用結果によって上下します。

公的年金の場合は賦課方式といわれるものですが、確定拠出年金の場合は積立方式ということになります。

離転職時の年金資産の持ち運び(ポータビリティ)

企業型→個人型(iDeCo)、個人型(iDeCo)→企業型、どちらの方向へも持ち運び(移換)が可能です。

もちろん企業型→企業型も可能です。

移換しなかったらどうなるのか?

イメージでいうと、「塩漬け」になってしまいます。前の会社が企業型だった場合、転職時に自分で移換手続きをしないと、運用できない管理するためだけのところに自動的に移されてしまい(自動移換)、管理手数料のみが引かれ続けることになります。移換手続きは必須です

では、どうすればいいのか?通算企業年金のススメ

もちろん原則は、転職先に同じような企業型確定拠出年金の仕組みがあればそちらに加入、ない場合は個人型確定拠出年金(iDeCo)に移す手続きをとることです。ただもう1つの選択肢として「通算企業年金」という制度があります。

企業年金連合会のウェブサイトにも「企業型年金(企業型確定拠出年金)の加入者であった者が個人別管理資産を企業年金連合会に移換した場合」とある通り、上記ケースも対象となります。利率は高くないものの、企業年金連合会の運用に委ねることは可能です。企業型はともかく、自分でiDeCoに入って運用管理するのはちょっと無理という方は、この通算企業年金の活用を検討してみてはいかがでしょうか。

確定拠出年金の留意点(メリット・デメリット)

- 掛金は全額所得控除の対象となり、運用益も非課税です。

- 給付額があらかじめ決まっている確定給付年金と異なり、各自の資産運用結果が将来の年金額に反映します。つまり元本割れする可能性もあります

- 企業型、個人型とも掛金の上限額が決まっています

- 老齢給付金は原則60歳まで受け取ることができません

- 途中解約は原則想定されていない制度です(脱退一時金の仕組みはありますが、以下の要件を全て満たす必要があります)

60歳未満であること。

企業型DC加入者でないこと。

iDeCoに加入できない者であること。

日本国籍を有する海外居住者(20歳以上60歳未満)でないこと。

障害給付金の受給権者でないこと。

企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること。

最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと。

厚生年金と確定拠出年金、両方もらえますか

要件さえ満たしていれば両方受け取れます。確定拠出年金の額によって老齢厚生年金の額が減らされるといったことはありません。

iDeCoとNISAは何が違うのでしょうか

どちらも広い意味では投資となりますが、iDeCoは自分で積み立てをする個人年金の一種であり、NISAは、株式投資のことばになります。NISAは、一定の投資額までは、本来かかるはずの株式投資によって出た利益にかかる税金が無税になるという仕組みのことです。限られた財源をどのように投資に振り向けるか考えると、タイプの違うiDeCoとNISA、どちらかしか選べないことも当然ありえると思います。どうしても元本を減らしたくなければiDeCo(元本保証型の商品を選ぶ場合)になるでしょうし、ある程度多く増やしたいと思えばNISAということになるでしょうか。その代わり、iDeCoは退職金という性質を持つため、原則60歳まで引き出すことができませんが、NISAにはそういった制約はなく、すぐ現金化することは可能です。